17.01.2020: HU Berlin (Gastvortrag)

Archiv des Autors: Enrico Saft

25.01.2019: HU Berlin (Gastvortrag)

25.01.2019: HU Berlin (Gastvortrag)

Buchverlosung: “Wir Wochenendrebellen”

Ich bin Fan der ersten Stunde von Wochenendrebell, dem Blog und Podcast von Jason (Jay-Jay) und seinem Vater Mirco (Papsi), in dem es darum geht, dem 11-jährigen Jason einen Lieblings-Fußballverein zu suchen. Jason ist Asperger-Autist und seit seinem sechsten Lebensjahr mit seinem Vater unterwegs auf Groundhopping-Tour durch die Fußballstadien Europas. Die beiden gewannen mit ihrem Blog den Grimme Online Award 2017 in der Kategorie „Kultur und Unterhaltung“. Nun gibt es über diese ganz besondere Vater-Sohn-Beziehung das Buch „Wir Wochenendrebellen“, welches ich gern verlosen möchte. Einfach hier bis zum 27.09.2017, 24 Uhr einen Kommentar hinterlassen. Der Rechtsweg ist ausgeschlossen. Die E-Mail-Adresse benutze ich nur für die Gewinnbenachrichtigung. Viel Glück!

Sie möchten Ihren Immobilienwunsch verwirklichen?

Sie träumen vom eigenen Haus oder einer Eigentumswohnung oder möchten eine Umschuldung vornehmen und wissen nicht mit wem Sie darüber reden können?

Ich empfehle Ihnen die Immobilienfinanzierungsexperten und Baugeld Spezialisten Daniela und Thomas Schwarz.

Als unabhängige Hypothekenmakler durchleuchten sie alle relevanten Finanzierungsprodukte, vergleichen unterschiedliche Anbieter und wählen so die für Sie besten Angebote aus – und das zu Top-Konditionen. Ihre Beratung spart Ihnen Zeit und Geld!

Das Ehepaar war bereits seit Anfang der 1990er Jahre als Bankkaufleute in diesem Geschäftsfeld tätig und betreut seit 14 Jahren in der Selbständigkeit das Thema Immobilienfinanzierungen.

Vereinbaren Sie hier Ihren persönlichen Gesprächstermin. Die beiden freuen sich über Ihre Anfrage.

Echte Menschen, echte Geschichten: Leben im Alter

Anders als ein Autoverkäufer kann ich meinen Kunden keine Probefahrt anbieten, sie nicht im Auto sitzen und erleben lassen, wie sich eine Fahrt mit dem potentiell neuen Auto anfühlt. Ich kann die Notwendigkeit rechtzeitiger Altersvorsorge zwar erklären, aber nicht simulieren, wie es ist, wenn man jetzt nicht genügend für sein späteres Alter vorsorgt und wie es sich anfühlt nicht genügend Geld zum Leben und Erleben zu haben. Man könnte sich jedoch mit Menschen unterhalten, die sich im Rentenalter befinden und diese erzählen lassen, dass ihr Leben im Alter anders ist, als sie es sich als junger Mensch vorgestellt haben.

Daher finde ich es sehr wichtig, dass ein deutscher Versicherer im Rahmen der Initiative gegen Altersarmut heutige Rentnerinnen und Rentner in ihren aktuellen Lebenssituationen porträtiert hat. Sie haben sich bereit erklärt, einen Brief an ihr „jüngeres Ich“ zu schreiben.

Lernen Sie vier Rentner kennen: in Texten, Bildern und Filmen.

Jürgen M. „Lebe im Jetzt. Aber sorge für Morgen.“

Schauen Sie sich hier das Video an oder lesen Sie hier den Brief.

Sonja B. „Dein Glück kennt keine Grenzen. Dein Geld später schon.“

Schauen Sie sich hier das Video an oder lesen Sie hier den Brief.

Uschi B. „Früher hattest du alles. Außer Weitsicht.“

Schauen Sie sich hier das Video an oder lesen Sie hier den Brief.

Willi M. „Wenn du immer nur träumst, wachst du irgendwann arm auf.“

Schauen Sie sich hier das Video an oder lesen Sie hier den Brief.

Sprechen Sie mich gern auf dieses wichtige Thema an und vereinbaren Sie mit mir Ihren persönlichen Gesprächstermin. Ich freue mich auf Sie.

Danke!

„Weihnachtsfreude lebt davon, dass wir sie mit anderen Menschen teilen.“

Das Weihnachtsfest und der Jahreswechsel rücken immer näher. Ein bewegtes Jahr 2016 geht zu Ende – ein Jahr, so turbulent wie seit langem nicht mehr.

An dieser Stelle möchte ich Ihnen Danke sagen für die wunderbare Zusammenarbeit und das entgegengebrachte Vertrauen!

Auch ich möchte meine Vorfreude auf das schönste Fest des Jahres mit Ihnen teilen und wünsche Ihnen und Ihren Familien ein frohes, besinnliches Weihnachtsfest. Genießen Sie die verdiente Auszeit und kommen Sie gut ins neue Jahr!

Für 2017 wünsche ich Ihnen und Ihrer Familie Gesundheit, Glück, Zufriedenheit

und viele schöne Momente!

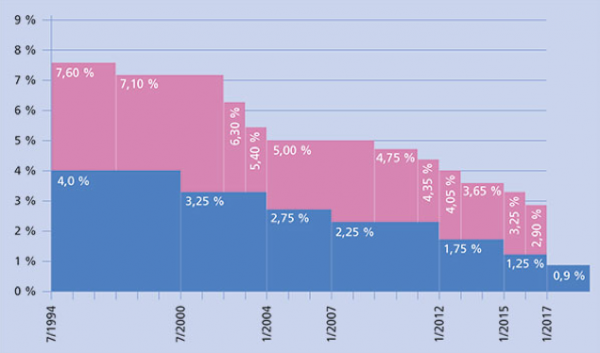

Garantiezinsänderung 2016/2017

Zum 01.01.2017 sinkt der Garantiezins für neue Verträge in der Lebensversicherung von derzeit 1,25 % auf künftig 0,9 %. Von einem Tag auf den anderen heißt das: weniger garantierte Rente bzw. weniger garantierte Kapitalleistung für Ihre private Altersvorsorge für den gleichen Beitrag, aber auch höhere Beiträge für die Berufsunfähigkeits-, Pflege- und Risikolebensversicherung.

Bestehende Verträge sind von der Regelung unberührt, können aber bei einer Beitragserhöhung ab 2017 auch davon betroffen sein.

Bis zum 31.12.2016 doppelten Vorteil nutzen!

Ich empfehle Ihnen den Abschluss oder die Ergänzung Ihrer privaten Altersvorsorge, Berufsunfähigkeits-, Pflege- oder Risikolebensversicherung noch in diesem Jahr, wenn Sie die höheren Garantiewerte bzw. die niedrigeren Beiträge bei biometrischen Versicherungen noch nutzen möchten. Durch den Vertragsabschluss in diesem Jahr ergibt sich für Sie im Vergleich zu 2017 zusätzlich ein günstigeres Beitrittsalter. Damit profitieren Sie von einem weiteren Beitragsvorteil – und zwar für die gesamte Vertragsdauer.

Alles, was Sie im Zusammenhang mit dem Garantiezins wissen sollten, erfahren Sie in einem persönlichen Gespräch mit mir. Gern kann ich dann mit Hilfe eines Simulationsprogramms mit wenigen Klicks die konkreten Veränderungen prozentual und absolut für Sie darstellen.

Sprechen Sie mich gern auf dieses wichtige Thema an und vereinbaren Sie mit mir Ihren persönlichen Gesprächstermin. Ich freue mich auf Sie.

Was ist der Höchstrechnungszins?

Zum 01.01.2022 sinkt der Höchstrechnungszins für neue Verträge in der Lebensversicherung von derzeit 0,9 % auf künftig 0,25 %. Vor dem Hintergrund dieser Zinsabsenkung gibt es hier wichtige Informationen rund um das Thema Höchstrechnungszins.

Von den Beiträgen der Kunden werden zunächst die mit dem Abschluss des Vertrages verbundenen Kosten, die Verwaltungskosten und die Beitragsteile für den Versicherungsschutz abgezogen. Es verbleibt der so genannte Sparbeitrag. Die Sparbeiträge werden angesammelt und mit dem Rechnungszins verzinst: Sie bilden die garantierte Erlebensfallleistung.

Der Rechnungszins ist für die gesamte Vertragslaufzeit garantiert; daher spricht man auch vom Garantiezins. Um diese Garantie auch über Vertragslaufzeiten von mehreren Jahrzehnten sicherstellen zu können, wird er – gemessen am Kapitalmarktniveau – vorsichtig bemessen; der Versicherer wird in der Regel also einen höheren Zins erwirtschaften. Dieser zusätzliche Ertrag wird im Rahmen der Überschussbeteiligung fast vollständig ausgeschüttet. Seine Höhe ist im Gegensatz zum Rechnungszins allerdings nicht garantiert.

Der Rechnungs- oder Garantiezins spielt an vielen weiteren Stellen eine Rolle:

- Bei Garantietarifen wirkt sich der Rechnungszins auf die garantierten Mindestrenten bzw. auf die garantierten Einmalleistungen aus.

- Bei fondsgebundenen Tarifen mit Garantien wird ebenfalls ein Teil der Sparbeiträge mit dem Garantiezins verzinst.

Auch bei den biometrischen Versicherungen spielt der Garantiezins eine Rolle: Hier wird in der ersten Hälfte der Laufzeit Kapital angespart und auch verzinst; später wird dieses Kapital wieder aufgezehrt. Insgesamt werden zwischenzeitlich allerdings nur geringe Beträge angespart, so dass die Höhe des Zinses eine untergeordnete Rolle spielt.

Wer legt den Höchstrechnungszins fest?

Die rechtliche Grundlage für die Festlegung des Höchstrechnungszinses ist § 65 Abs. 1 VAG (Versicherungsaufsichtsgesetz). Darin wird festgelegt:

- Das Bundesministerium der Finanzen legt den Höchstrechnungszins (durch eine Rechtsverordnung) fest.

- Dabei ist es nicht völlig frei, sondern muss ausgehen „vom jeweiligen Zinssatz der Anleihen des Staates, auf dessen Währung der Vertrag lautet, wobei der jeweilige Höchstwert nicht mehr als 60 vom Hundert betragen darf; […]„.

In der Praxis wird der Garantiezins vom Finanzministerium durch die so genannte Deckungsrückstellungsverordnung festgelegt. Dabei folgt das BMF keiner festen „Rechenformel“ für die genaue Auslegung der im VAG vorgegebenen Richtschnur. Als Maßstab werden in der Regel 60 % des 10-Jahres-Mittels der Umlaufrenditen von Anleihen der öffentlichen Hand herangezogen.

Jede Änderung der Deckungsrückstellungsverordnung muss zudem vom Bundesrat bestätigt werden.

Wichtig: Festgelegt wird stets nur der Höchstrechnungszins. Jeder Versicherer darf Produkte anbieten, bei denen mit einem geringeren Rechnungszins kalkuliert wird.

Volkswohl Bund: BU-Aktion bis 31.03.17

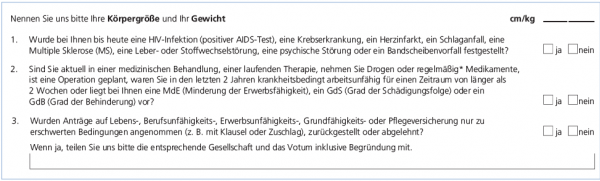

Ab sofort bietet die Volkswohl Bund Lebensversicherung a.G. fast allen Berufsgrupppen eine Berufsunfähigkeitsversicherung mit einer maximal versicherbaren BU-Rente von 750 Euro mit nur 3 Gesundheitsfragen im Antrag bis zum 31.03.2017 an.

Hier die Rahmenbedingungen:

- Maximales Eintrittsalter 45 Jahre

- Für alle Personen mit Berufen der Berufsklassen A1, A2, A3, A4, B1, B2 und B3

- Zusätzliche Pflegerente bis zu 2.500 EUR möglich

- Nur 3 Gesundheitsfragen plus die Angabe zu Größe und Gewicht

- Wird eine Frage mit „ja“ beantwortet, geben Sie bitte ausführliche Informationen hierzu unter dem Punkt „Nähere Angaben“ oder auf einem separaten Beiblatt an; ggf. erfolgt eine individuelle Risikoprüfung.

- Der errechnete Body-Maß-Index (BMI) kann zu einer individuellen Prüfung führen.

- Leistungsdynamik gemäß Verbraucherpreisindex (mind. 2,5 %) ohne summen- oder altersmäßige Begrenzung (I-Dynamik)

- garantierte Rentensteigerung zwischen 1 und 3 %, zzgl. zur Überschussbeteiligung

- Für die Aktion BU ist eine Beitragsdynamik, Aufbauphase, der Arbeitsunfähigkeitsbaustein oder Nachversicherung (sowohl individuell als auch ereignisgebunden) ausgeschlossen.

- keine bAV

- Für Bestandkunden beim Volkswohl Bund gilt zusätzlich: Die insgesamt beim Volkswohl Bund versicherte monatliche BU-/EU und Existenz-Rente darf einschließlich der beantragten BU-Rente maximal 2.500 EUR betragen (inklusive Erhöhungen aus Dynamiken).

Warum ist eine Berufsunfähigkeitsversicherung sinnvoll?

Fordern Sie hier Ihr persönliches Angebot an!

Foto: Volkswohl Bund

Schwere Krankheiten Vorsorge – Freiraum fürs Wesentliche

Denken Sie auch so? „Krebs, Herzinfarkt, Schlaganfall: Das trifft doch nur die Anderen!“

Im Fall der Fälle hilft nur eine gute Risikovorsorge den gewohnten Lebensstandard so gut wie möglich zu erhalten.

Denn Tatsache ist: Der Eintritt einer schweren Krankheit ist nicht vorhersehbar. Die meisten Menschen trifft es aus dem Nichts und völlig unvorbereitet, eine schwere Krankheit wie Krebs, Herzinfarkt oder Schlaganfall kann theoretisch jeden treffen. Im Fall der Fälle haben Sie viele Probleme und Sorgen – leider auch finanzielle!

Die finanziellen Folgen werden häufig unterschätzt. Zu viele verlassen sich immer noch auf die Unterstützung des Staates – dabei sind die gesetzlichen Vorsorgesysteme längst an ihre Grenzen gestoßen. Und so gefährdet die fehlende Absicherung Ihren Lebensstandard.

Wie kann man sich aber gegen deren finanzielle Folgen absichern? Die Schwere Krankheiten Vorsorge, auch Dread Disease Versicherung genannt, bietet schnelle und unbürokratische Hilfe für den Fall der Fälle. So müssen Sie sich keine finanziellen Sorgen machen, wenn Sie schwer erkranken. Sie erhalten optimalen Versicherungsschutz und können sich völlig auf Ihre Genesung konzentrieren. Im Leistungsfall nach Diagnose einer der 46 versicherten Krankheiten erhalten Sie eine Einmalzahlung, mit der Sie auch alternative Heilmethoden, eine Chefarztbehandlung, den behindertengerechten Umbau Ihres Hauses oder eine ambulante Pflege bezahlen können.

Ein besonderer Vorteil: Im Gegensatz zu marktüblichen Berufsunfähigkeitsversicherungen leistet die Schwere Krankheiten Vorsorge selbst dann, wenn Sie sich nach überstandener Krankheit entscheiden, wieder zu arbeiten. Die Schwere Krankheiten Vorsorge leistet unabhängig von Ihrer weiteren beruflichen Tätigkeit.

Sichern Sie sich und Ihre ganze Familie mit nur einem Vertrag ab! Bei der Schweren Krankheiten Vorsorge kann eine zweite Person im gleichen Vertrag mit einem eigenen Versicherungsschutz mitversichert werden – und Kinder bis 18 Jahre sogar kostenfrei! Sie können Ihr Kind auch mit einem eigenen Versicherungsvertrag absichern. So schaffen Sie sich für den Fall der Fälle einen finanziellen Freiraum, um Ihrem Kind die beste Versorgung zu ermöglichen und ihm eine unbeschwerte Zukunft zu bieten.

Setzen Sie auf die Schwere Krankheiten Vorsorge als Schutzbrief für den Fall der Fälle.

Hier finden Sie die Highlights, Rechenbeispiele und alle 46 versicherten Krankheiten.

Foto: Canada Life