Den folgenden Kommentar von Björn Bergfeld, erschienen auf Versicherungsbote.de am 17.04.2015, möchte ich mit Ihnen auszugsweise teilen:

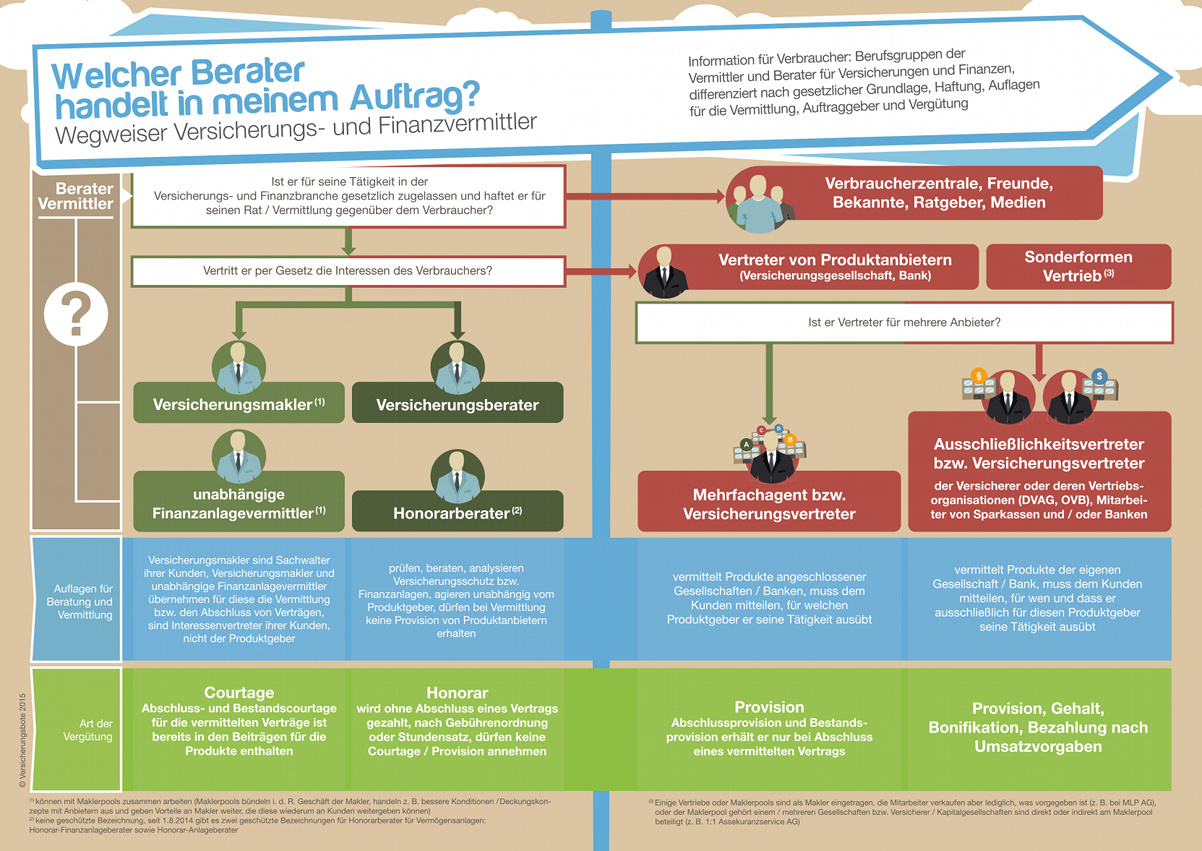

Versicherungsmakler, Versicherungsvertreter, Honorarberater, Vermögensberater, Verbraucherzentralen – all diese Institutionen, Unternehmen und Berufsbezeichnungen stehen im Zusammenhang mit der Vermittlung bzw. Beratung zu Versicherungsprodukten und Finanzlagen an Verbraucher, doch zwischen den einzelnen Berufsgruppen der Vermittler und Berater gibt es wesentliche Unterschiede.

Verbraucherzentralen: Ohne Haftung, ohne Sachkunde – ohne Ahnung?!?

Nicht jeder, der eine Versicherung empfiehlt, darf das auch. Leider kann auch nicht jeder „Ratgeber“ für seinen Rat und ggf. daraus entstehende Schäden bzw. Vermögensverluste haftbar gemacht werden. Das gilt z. B. für Freunde und Bekannte – aber auch für Ratschläge der Verbraucherzentralen. Diese bieten grundsätzlich zwar Beratung und Information zu Fragen des Verbraucherschutzes und geben Ratschläge zu den Themen Banken und Geldanlage sowie Versicherungen. Sie lassen sich diese Leistung auch vergüten. Allerdings sind Verbraucherzentralen weder im Vermittlerregister eingetragen noch haben sie Dokumentationspflichten zu beachten.

Des Weiteren fehlt ihnen oft jedwede Grundlage an Basiswissen – anders als gelernten Versicherungsvermittler die das Wissen, auch via Sachkundenachweis, gesetzlich vorweisen müssen. Wer gewerbsmäßig Versicherungsverträge vermittelt, ist Versicherungsvermittler und unterliegt gesetzlichen Auflagen. Gesetzlich zugelassene Vermittler sind stets im Vermittlerregister eingetragen und in der Regel bei Beratungsfehlern über eine eigene Vermögensschadenhaftpflicht oder die Versicherungs-Gesellschaft abgesichert. Verbraucherzentralen haften nicht für ihren Rat.

Herr Kaiser ist Ausschließlichkeitsvertreter

Generell unterteilt der Gesetzgeber die Gruppen der Vermittler nach ihrem Auftraggeber: Wer hat den Vermittler damit betraut, einen Versicherungsvertrag zu vermitteln? Wurde der Vermittler von einer oder mehreren Versicherung(en) damit betraut, Versicherungsverträge zu vermitteln, ist er ein Versicherungsvertreter. In der Regel handelt es sich dabei um klassische Ausschließlichkeitsvertreter, wie den Vermittler der Allianz oder der Ergo. Diese stehen in einer Vertragsbeziehung mit nur einem Versicherer oder ggf. auch mehreren Versicherer (die namentlich genannt werden müssen).

Hat ein Versicherungsvertreter mehrere Vereinbarungen mit untereinander konkurrierenden Versicherern getroffen, wird er auch als Mehrfachagent bezeichnet. Im Unterschied zum Versicherungsmakler haften aber weder Ausschließlichkeitsvertreter noch Mehrfachagenten bei Schadenansprüchen von Dritten üblicher Weise selbst, sondern der (jeweilige) Versicherer, da sie in seinem Auftrag tätig werden.

Versicherungsmakler stehen auf der Seite des Kunden

Anders als beim Vertreter ist beim Versicherungsmakler nicht ein Versicherungsunternehmen, sondern der Verbraucher Auftraggeber und Vertragspartner des Versicherungsmaklers. Folglich steht der Makler auf der Kundenseite. Gegenüber diesem verpflichtet sich der Versicherungsmakler, nach fachlichen Kriterien aus einer hinreichenden Anzahl von Angeboten am Markt, das Angebot für den Verbraucher zu finden und zu vermitteln, welches dessen Wünschen und Bedürfnissen möglichst weitgehend entgegen kommt. Anschließend übernehmen Versicherungsmakler meist auch die Betreuung der Versicherungsverhältnisse sowie die Schadenregulierung. In welchem Rahmen dies geschieht, halten Versicherungsnehmer und Versicherungsmakler in einem Maklervertrag fest.

Video: „Was ist ein Versicherungsmakler?“

Damit der Versicherungsmakler für den Verbraucher als dessen Sachwalter gegenüber Versicherern tätig werden darf, bedarf es darüber hinaus einer sogenannten Maklervollmacht. Versicherungsmakler haften bei Beratungsfehlern und sind daher gesetzlich verpflichtet, eine entsprechende Vermögensschaden-Haftpflichtversicherung vorzuhalten.

Weiterhin gibt es Beratung gegen Honorar: Auch bei dieser Form handelt der Berater im Auftrag des Kunden. Der Berater erhält vom Versicherungsunternehmen keinen wirtschaftlichen Vorteil und ist auch in keiner anderen Weise abhängig vom Versicherer. Für ihre Leistung nehmen sie vom Kunden ein Honorar, welches auch dann fällig wird, wenn der Verbraucher keinen Versicherungsvertrag abschließt, da sich das Honorar auf die bloße Beratungsleistung bezieht.

Welcher Berater handelt im Auftrag des Kunden?

Versicherungsbote.de hat eine Begriffsübersicht entwickelt, damit Verbraucher – aber auch Medien – diese Begriffe aus der Versicherungs- und Finanzwelt korrekt einordnen können. Mit einem Klick auf den nachstehenden Link, erkennen Kunden sofort, welcher Berater in ihrem Auftrag handelt:

Vermittlerwegweiser: Welcher Berater handelt in meinem Auftrag?

{kind=link}